人手不足が深刻化するなか、会計の現場でもAI活用への期待が高まっています。

一方で、「試したが定着しない」「結局、人が手を動かしている」という声も少なくありません。

会計領域のAI活用はどこまで自動化できるのか、そしてAIが普及した先で人は何を担うのか——。公認会計士であり、テクノロジーと専門家を掛け合わせた会計事務所 株式会社SoVaで執行役員を務める手島春樹氏、会計ファームで財務会計と管理会計の業務構築や会計システムに携わり、AIの事業開発を専門とする株式会社kubellでBPaaSのAI BizDevを担う藤井謙太郎氏に、AI活用が進みにくい理由や、AI活用の末に訪れる会計の未来について聞きました。

なぜ、会計領域でAI活用は思うように進まないのか

——中小企業がAI活用において苦労しているポイントはどこだと感じていますか?

手島:AIの使いこなしが難しい点です。AIを“使っている”ことと、“使いこなす”ことには大きな差があります。情報を適切な箇所に必要十分な粒度で埋め込まないと、AIから思いどおりのアウトプットは出てきません。実は相当なスキルが必要なのです。

藤井:中小企業の場合、人材の確保と、確実に業務に生かせるかどうか不確定な状態での資金投入に制約があり、導入や運用に障壁があります。ただ、“使いこなす”ことができているかという観点で見れば、企業規模での差はあまりないと感じます。

——企業の経理担当者がAIを活用する際、やりがちな失敗はあるのでしょうか?

藤井:自分たちが持っている情報をすべて入れ込んだのに、AIが思ったようなアウトプットを出してくれない、というケースは多くあります。本来は、アウトプットに対するアクションを細分化して、それに対してそれぞれシンプルな指示を与えるという作業をしなければいけません。どうしても「AIにすべての情報を与えればすべてやってくれる」というイメージがあるのでしょうね。

手島:そもそも使うべきポイントではない部分にAIを使おうとすることも、失敗につながります。たとえば、請求書や領収書の処理数が少ない場合は、AIを導入することに時間を使うよりも人間が手を動かしたほうが速いです。AIを活用することを目的化してしまうことが、失敗の要因といえるかもしれません。

——会計領域において、うまく活用できない原因はありますか?

手島:会計士や税理士などの専門家が、自分がどのような業務を行っているのか認識できていないことが大きいですね。たとえば、消耗品を購入した領収書を確認した際、専門家はどの勘定科目で処理すべきか、税務上どのように扱うべきかといった判断を、ほとんど無意識に行っています。

発生した取引に対して「支出」「有形」「少額」などのタグをつけてパターン認識をし、過去の経験と紐づけてどのように処理するか判断しているはずです。しかし、その脳内フローを整理できていないため、AIへの細かい指示出しが難しくなるのです。

藤井:専門家にとっては当たり前すぎるフローなので、専門家以外に対する言語化の必要がなかったのですよね。さらに、専門知識とAIを活用するためのITスキルの両方を持っている人が非常に少なく、会計領域とAI活用を横断的に見られる人がほとんどいないことも原因です。

手島:日本の税法は解釈の余地が大きく、人によって判断が分かれる部分が多いことも、AI活用や自動化を難しくしている要因のひとつです。

たとえば、「特定の取引に対して経費になるか否か」という判断も、専門家でも人によって違います。税法上は「事業性の有無」で判断することになっていますが、「何を事業性とするのか」が人によってさまざまなのです。現状、その線引きは人が行うしかありません。

変数だらけの会計領域に、2社はどう挑むか

——会計領域でAI活用が進まない課題に対して、kubell、SoVaの2社はどのようにアプローチしているのでしょうか?

藤井:個社ごとに望む価値は違うという前提は理解しつつも、現状では、処理の仕方が複数社で共通性があり、かつ大量に発生する業務をプラットフォーム化し、AIを活用していく。そうしたアプローチが、kubellの今のフェーズでは現実的だと考えています。

会計の世界は基本的に、これまでの処理方法を大きく変えたがらない傾向があり、明確な意思決定や指摘がない限り、前例を踏襲するケースが多いです。さらに、会計処理を本当に理解しようとすると、企業がこれまでに行ってきた事業、会計処理の経緯、過去の税務指摘など、さまざまな背景を踏まえる必要があります。そうした文脈を踏まえてはじめて全体像が見えてくるため、突然すべてをAIで効率化するのは現実的ではありません。

手島: SoVaの場合、創業間もない顧客がほとんどで、そもそも前例もデータもない状態です。そこで当社は、先ほどお話した専門家の業務を分解してAIを含めたテクノロジーと繋ぎ込み、構築したモデルに沿って運用するという形をとろうとしています。しかし、やはり税法上の判断は専門家によって意見が分かれる部分も多く、ひとつでも分岐を間違えばすべてつくり替えになってしまいます。モデルづくりは慎重に進めなければなりません。

藤井:税法の解釈のように、スタンスやポリシーなど個社・個人ごとに変数が大きい部分は、AI化の最大のネックですよね。

人とのすみ分けをどう設計するかがカギ

——会計や経理でAIの活用を推進するにあたって、現状で人にしかできないポイントを挙げるとしたらどういった部分ですか?

手島:現状では、“仕訳の理由”などについては人が関与すべきポイントだと感じています。

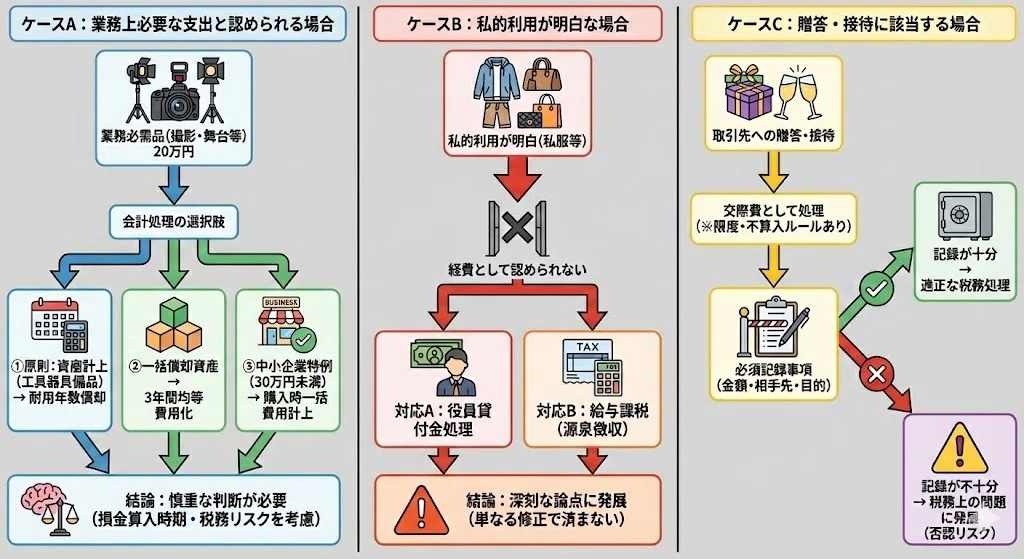

会計には財務会計、税務会計、管理会計の3つがあります。一般的にイメージされる会計は財務会計ですが、税務会計では同じ取引でも背景によって扱いが変わります。たとえば20万円のスニーカーでも、取引先への贈答なのか事業用なのかによって税務上の処理が変わるのです。

AIは、取引内容から一見正しい仕訳をつくること自体は非常に得意です。ただ、その取引が税務上どのような扱いになるのかといった文脈まで判断するには、企業の背景や取引の目的といったコンテキストが必要になります。現状では、そうした部分はまだAIが苦手としている領域だと思います。

もちろん、AIをどの部分に適用するかの設計や最終的なジャッジメント部分も人が担うポイントですね。一方でレビューについては、AIが常に100%の精度でアウトプットを出すわけではないという前提に立ち、正答率が90%以上であればすべてを確認するのではなく、怪しいものだけを抽出してチェックする、といった運用も可能だと感じます。

藤井:私は基本的に、代行のようなサービス提供者がAI前提のサービスを提供する場合、AIのアウトプットはすべて人がレビューをすべきだと考えています。おっしゃるように、AIが常に100%の精度でアウトプットをくれるわけではなく、どうしても一定の確率で間違いが発生するためです。ただ、取り扱う件数や金額などによっては、ある程度のリスクを許容してレビューを省いて効率化する運用も現実的ですよね。

——お話を聞くと、業務をどう分解してAIに指示を出すのかの設計や、AIと人の役割をすみ分けた上での設計が重要だと感じます。それ以外に、重要になる設計はありますか?

手島:どの工程に何の技術を配置するかという設計も重要です。

業務内容が固定されており、機械的に作業可能なものはRPAというソフトウェアロボットを活用する。分岐がいくつかあるものの、ルールが決まっている作業についてはGASやコードを活用する。ある程度人の思考を使う処理が必要な部分にはAIを活用する。こういったイメージです。先の2つにAIを配置すると、むしろ正答率が下がってしまいます。これは、先ほど触れた「AIを使うべきではない工程に配置すると失敗する」という話にも通じます。

——BPaaSはまさに、人との分担も含めた技術の配置がカギになりますよね。BPaaSを設計するうえで、kubellではどのような思想を重視しているのでしょうか。

藤井:kubellの場合、サービスを届けたい企業数が多いため、個社ごとに最適化するというよりも、プラットフォームとして横断的に対応できる領域を見つけることを重視しています。まず複数企業の業務を見ながら共通項を抽出していくことが重要です。

AIについても同様で、共通のデータやルール、暗黙知を整理できるのであれば、AI化する価値は十分にあると思っています。法務やコールセンターなど、業務を型化しやすい領域では活用が先行していますが、会計のように業務の文脈が深い領域は、まだまだこれからだと感じています。

AIの普及で会計・経理人材は次のフェーズへ

——会計の領域は今後、どこまで自動化されると考えていますか?それによる、会計領域の変化なども教えてください。

手島:完全に自動化されるとは言い切れませんが、かなり早いペースで進むのではないかと感じています。これは私の感覚ですが、あと3年ほどで会計領域の自動化に関するリーディングカンパニーが登場し、5年ほどで“完全自動化に近い状態”にはなるのではないでしょうか。

藤井:そうなると、AIのコストが下がり、専門家に依頼するコストと逆転すれば、中小企業でもAI活用が一気に進む可能性があります。派生して、事業構造も変化するのではないかと思います。会計や経理領域に関わる人材の総量が減少することは避けられませんが、同時に別の業務が増えるのではないでしょうか。

手島:それは私も感じますね。作業的な業務は限りなくゼロに近づいていく一方、設計や判断軸の決定、チューニングができる人材が必要とされていくと考えています。

藤井:現在の会計・経理領域では、日々の作業的な業務が忙しく、企業の資金繰りなどを確認する時間が圧迫されています。AIの活用が普及すれば、数字をもとに今後の経営戦略の検討に向けた分析を担える、本質的な仕事にシフトしていくことができるのではないでしょうか。

手島:そうですね。会計・経理領域は企業の中でコストセンターと見られがちですが、本来、経営戦略に非常に近い位置にあります。

会計・経理人材は本来、数字を分析し、そこからインサイトを得るスキルを持っているはずです。しかし現状では、その能力を単なる作業に使ってしまっているケースが多い。むしろデータ分析や経営企画のような領域に、そのスキルを生かしていくほうが自然です。これまでの会計・経理人材を、分析や経営支援の領域にシフトさせる、リスキリングしていくという形が、理想的な方向性のひとつなのではないかと思っています。このように、会計・経理はプロフィットセンターとして機能する可能性を秘めているのですが、経営側にはうまく伝わらないのがもどかしいです。

藤井:数字データに価値があり、それを分析できる人材が意外と少ないということに、経営側が気づくことが重要ですよね。そのためには、AIはもちろん、BPaaSなどのソリューションを最適に活用できる状態で提供し、会計・経理人材がしっかりと「データを基に考える時間」をつくることができるようにすることが啓発になるのだと感じます。

会計領域でのAI活用は、人の仕事を減らす選択ではありません。作業から解放されたとき、会計や経理人材は数字を読み解き、経営を支える存在へと近づいていきます。

AIの普及は、会計の価値そのものを問い直すきっかけになるのかもしれません。